Как не надо хранить свои сбережения

Жители регионов ЦФО неохотно несут свои деньги в банки.

Согласно последним данным, объём банковских вкладов населения России, несмотря на пандемию новой коронавирусной инфекции, растёт. В минувшем году он повысился на 8% или на 2,4 триллиона рублей. Об этом сообщается в ежегодном исследовании ria.ru.

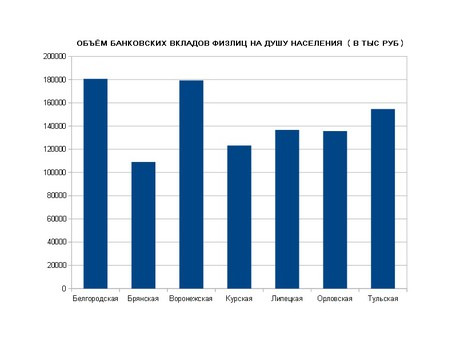

Однако регионы ЦФО на этом фоне выглядят бледновато. Из субъектов, входящих в сеть информационного агентства vRossii.ru, по общему объёму депозитов на душу населения наилучший результат (180 тысяч 700 рублей банковских вкладов физлиц в среднем на каждого жителя региона) демонстрирует Белгородская область. Но по России она лишь на 20-м месте. Далее следуют Воронежская (179300, 21-е), Тульская (154700, 31-е), Липецкая (136600, 42-е), Орловская (135700, 43-е), Курская (123200, 51-е) области. Замыкает этот список Брянская область (109000, 61-е место).

Возможно, дело тут не только в недоверии банкам, а просто в отсутствии «свободных» денег у населения. В любом случае, форма хранения сбережений – личное дело каждого. Однако всё же существуют несколько «золотых» правил, проверенных временем и многочисленными финансовыми кризисами, о которых следует помнить.

Все яйца – в одну корзину (нет)

Базовый совет всех экспертов – не вкладываться только в одну форму хранения капитала. Например, если Вы храните деньги «в деньгах» - то есть не покупаете ценные бумаги, золото или недвижимость – постарайтесь хотя бы не держать всё только в рублях (или только в валюте).

Хотя, если речь идёт именно о накоплениях, которые не предполагается тратить на повседневные нужды даже частично, лучше всего разделить эти средства на равные части и обменять на конкурентоспособные валюты (например, евро, доллар, швейцарский франк). Если же Вы планируете «спускать» хотя бы часть средств на ежедневные необходимые траты, лучше заранее хранить их в рублях, чтобы не терять выгоду при слишком активном «деньгообмене».

Также не стоит хранить средства в одном банке на одном вкладе. Лучше выбрать сразу несколько надёжных финансовых организаций. В противном случае, если «тот самый единственный» банк всё же пойдёт ко дну (а гарантировать обратное на 100% не может никто и никогда), Вы сможете рассчитывать лишь на компенсацию от государства – в размере до 1 миллиона 400 тысяч рублей.

Понимай, что делаешь, делай, что понимаешь

Другое важное правило, которым не стоит пренебрегать – это осознанность. Мир финансов непрост – разобраться в нём «с налёту» невозможно. Легко впасть в раж в погоне за, вроде бы, быстрой и большой прибылью при, казалось бы, минимальных рисках и затратах. Однако по факту здесь легко стать жертвой не только мошенников, но и просто собственного легкомыслия.

Например, если Вы берётесь за скупку ценных бумаг, особенно «нетрадиционного» типа (фьючерсов или опционов), то должны ясно понимать, что именно делаете и к чему именно идёте. Здесь условия получения прибыли (так называемая инвестиционная стратегия) могут являться хоть и привлекательными, но труднодостижимыми. При неудачном стечении обстоятельств Вы, в лучшем случае, выйдете «в ноль», а в худшем даже потеряете деньги.

Кто хочет много и сразу, не получает ничего или теряет всё

Несмотря на то, что эра «финансовых пирамид» официально окончилась ещё в 90-е, фактически эти пирамиды никуда не делись. Свежее подтверждение тому – дело Finiko. Компания, просуществовавшая три года, привлекала средства физлиц, обещая доходность до 30% в месяц. Однако в июле этого года перестала выплачивать средства своим вкладчикам. За месяц до этого Центробанк РФ предупредил о том, что компания имеет признаки финансовой пирамиды. Предварительно сообщается о семи миллиардах инвестированных в Finiko средств.

На сегодняшний день от пострадавших вкладчиков в правоохранительные органы поступили уже сотни заявлений. В рамках уголовного дела задержаны несколько «первых лиц» Finiko, в том числе один из основателей Кирилл Доронин и вице-президент Ильгиз Шакиров.

На момент написания этой статьи ключевая ставка ЦБ РФ составляет 6,75% годовых. Конечно, процент по вкладу в каком-то банке (или финансовой организации) может быть и выше. Но если Вам обещают «пассивный доход» в два, три, четыре раза выше этой цифры – велика вероятность, что Вы имеете дело с недобросовестными или просто с некомпетентными людьми. Стоит ли доверять им свои деньги?

Мы надеемся, что этот материал поможет Вам если не преумножить ваши сбережения, то хотя бы сохранить их.

Хотите читать наши новости раньше всех?

Новости из приоритетных источников показываются на сайте Яндекс.Новостей выше других

Добавить