Как реализуется программа льготной ипотеки в регионах ЦФО

Подводим предварительные итоги этого года.

Ипотеки с государственной поддержкой всегда обладали большой популярностью у российских граждан. Ведь воспользовавшись предоставленными гарантиями, будущие счастливые обладатели жилья получают денежные средства под процент, который оказывается ниже рыночных условий, предлагаемых банками. Образовавшуюся разницу своими субсидиями кредитным организациям покрывает именно государство.

ИА vRossii.ru начинает цикл материалов о программах поддержки населения, желающего приобрести собственное жилье. Это льготная, семейная и ипотека для ИТ-специалистов. Каждая имеет нюансы и особенности. В этом материале мы постараемся максимально подробно рассказать о льготной ипотеке.

Что такое льготная ипотека?

Льготная ипотека триумфально вернулась на рынок жилья во втором квартале 2020 года по предложению президента Владимира Путина. “Мы считаем, что новая программа поддержит как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста”, – отметил (https://realty.rbc.ru/) тогда заместитель президента-председателя одного из крупных банков Анатолий Печатников.

Предыдущий раз покупка квартиры в кредит с облегченными условиями действовала в 2015-16 годах на фоне начавшегося ранее сокращения спроса и замедления темпов строительства (эпоха первых санкций, снижение цены на нефть и последовавшее за этим ослабление национальной валюты).

На настоящий момент максимальная ставка по льготной ипотеке равняется 7%, но может опускаться и ниже. Такие условия точно будут действовать до конца этого года, дальше решение о продление/сворачивании программы примет правительство.

Банки ограничены в сумме выдачи денежных средств. Семьям из регионов могут одобрить заем до 6 млн. руб. В более крупных регионах (Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.) максимальная кредитная сумма увеличена вдвое.

Условия для потенциальных заемщиков банки определяют по своему усмотрению. Главное для кредитных организаций – это определить платежеспособность и надежность заинтересованной стороны, которая зависит от возраста заявителя (рассчитывается оптимальный срок погашения), его кредитной истории и места работы (постоянное или часто сменяемое). Единственное условие, которое закреплено официально – обязательное наличие российского гражданства.

Благодаря льготной ипотеке приобретается квартиры на фазе стройки, готовое жилье либо земельный участок под возведение дома. Счастливые собственники обзаводятся своими квадратными метрами, устраивают комфортный быт, а банки получают нового клиента, связанного с кредитной организацией на время действия договора.

Ситуация в 2022 году

С января по октябрь включительно по данным Института развития Дом.рф в Центральном федеральном округе выдано больше 43 тыс. льготных ипотек на сумму свыше 234 млрд. руб.

Большая часть ушла на покупку жилого помещения по договору долевого участия – около 40 тыс. оформленных сделок. Далее 2,7 тыс. стали собственниками по договору купли-продажи. Участок под индивидуальное строительство приобрели 214 человек, а готовый дом на вторичном рынке купили 448 участников льготной программы.

По сравнению с прошлым годом активность жителей ЦФО на рынке жилья снизилась более чем в два раза – 43,2 тыс. против 95,2 тыс. Между тем средний размер одобренной льготной ипотеки вырос практически на треть и теперь составляет 5,4 млн. руб. Отчасти рост стоимости жилья компенсируется снизившейся средневзвешенной ставкой. Сейчас это около 3,8%, годом ранее этот показатель составлял 5,6%.

На конец октября топ-20 отечественных банков-участников госпрограммы совместно исполнили три четверти от намеченного плана по льготному кредитованию. Т.е., еще сохраняется возможность взять льготный кредит. В основном, стоит попробовать отправить заявку в крупные банки, имеющие свободные запасы. Более мелкие банки постепенно выходят из игры.

Подробнее о регионах

Для начала сосредоточимся на регионах с информационным присутствием агентства vRossii.ru.

В общем и целом, ситуация в отдельных семи субъектах не отличается от общеокружной – падение спроса в окружающей атмосфере роста цен на жилье.

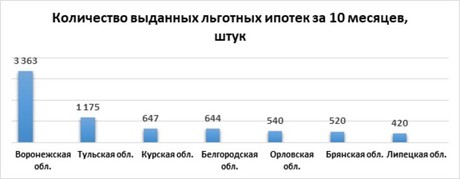

Лидером по предоставленной заемщикам льготной ипотеке остается Воронежская обл. За 10 месяцев государственной поддержкой воспользовались 3,4 тыс. жителей региона. Меньше всех это сделали в Липецкой обл. – всего 420 одобренных заявок. Деятельное желание липчан купить личное жилье уменьшилось на две трети от прошлогодних показателей.

В Тульской и Орловской областях количество случаев выданной ипотеки также свернулось, но на меньшие величины – 42 и 48 процентов соответственно.

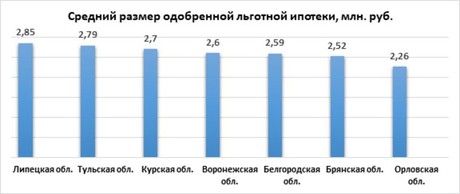

Отчасти объяснением по поводу упавшего спроса на льготную ипотеку в Липецкой обл. может стать средний размер выданного кредита. По нашим подсчетам он в натуральном денежном выражении подскочил на 1,1 млн. руб., а в процентном отношении – это сразу 60%. Естественно, не все жители региона в условиях экономической изменчивости способны позволить себе занять у банка такую сумму. По всей видимости, они решили переждать бурю на внутреннем строительном рынке.

В Орловской обл., например, средний размер одобренной ипотечной заявки сохранился на прошлогоднем уровне и даже совсем чуть-чуть уменьшился – на 0,4%. В Тульской обл. средний размер льготной ипотеки подрос на 9%, в остальных субъектах – от 23 до 29 процентных пункта.

Также в среднем жителям этих регионов в качестве первоначального взноса придется заплатить от 566 тыс. до 714 тыс. руб., т.е. приблизительно четверть от одобренной банком суммы.

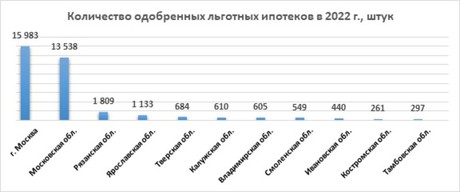

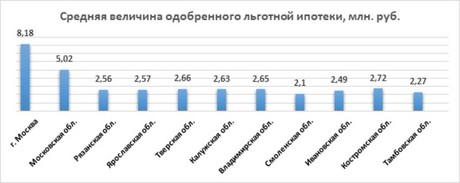

Среди оставшихся регионов по любым критериям первенствует столица. Это относится и к числу выданных льготных ипотек:

И к среднему размеру льготной ипотеки:

Хотите читать наши новости раньше всех?

Новости из приоритетных источников показываются на сайте Яндекс.Новостей выше других

Добавить